Mais où vont mes factures avec la nouvelle réforme ? Suivez le guide !

La facture électronique à travers son processus de traitement se verra attribuer différents statuts. Certains sont obligatoires, d’autres fortement recommandés ou encore absolument libres. Toutefois, leur claire compréhension vous aidera à mieux assimiler le parcours de vie de la facture électronique, les mentions légales et obligatoires qui doivent impérativement y figurer et l’enjeu recherché à cet effet. Une vision globale du protocole sous-jacent à l’obligation de facturation électronique et une lecture correcte de l’articulation du rôle de chaque maillon de la chaîne sont indispensables à votre préparation !

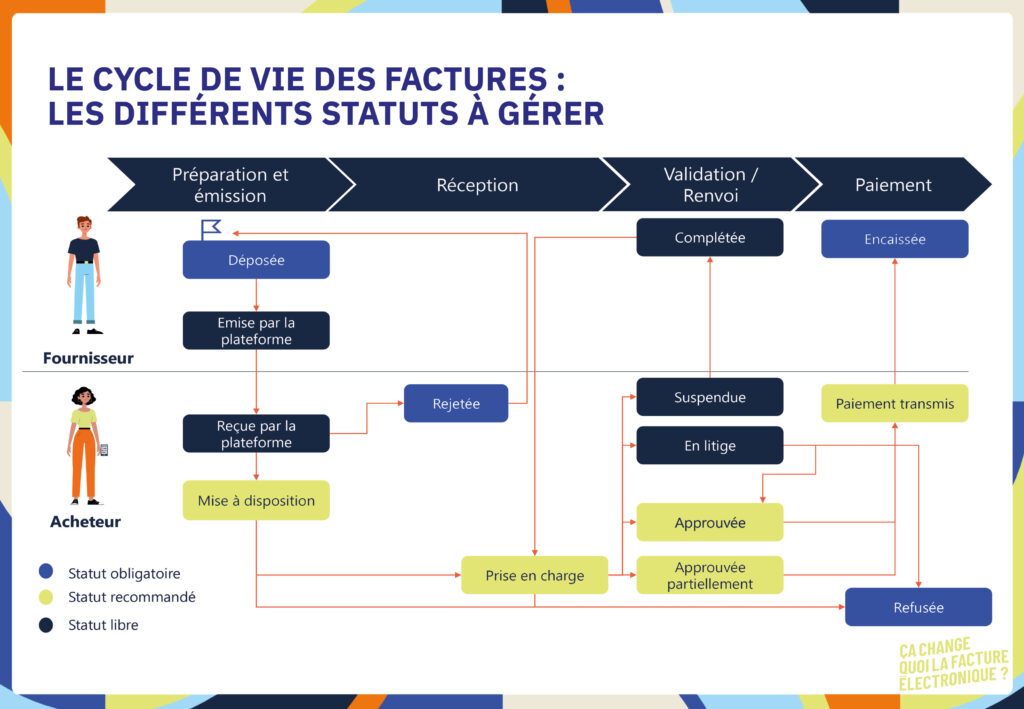

Une légende s’impose, très certainement, pour une meilleure assimilation des flux et des statuts :

- déposée signifie que la facture a été acceptée par la plateforme ou le portail de l’émetteur.

- rejetée signifie que la facture a été jugée non conforme par la plateforme de l’émetteur ou celle du destinataire.

- refusée signifie que le destinataire a rejeté la facture émise.

- encaissée signifie que le cycle est achevé, ce statut comprenant les données de paiement.

Quels sont les formats autorisés par l’Administration fiscale dans le cadre de l’e-invoicing?

Pour le moment, 3 formats sont attendus par la DGFIP en matière de facturation électronique afin de garantir une extraction et une lecture correcte des données : le format UBL (Universal Business Langage), le format CII (Cross Industry Invoice) et le format Factur-X.

Globalement, seules deux grandes familles de formats seront en circulation : les formats structurés tels qu’UBL, CII ou encore EDIFACT (Electronic Data Interchange), et les formats mixtes à l’image du franco-allemand Factur-X. La différence réside dans le fait que les formats structurés ne sont lisibles que par des machines, quand le format mixte est, lui, composé à la fois de données structurées et d’un PDF lisible par tous à l’écran.

A noter qu’il est de la responsabilité du portail ou de la plateforme sélectionné d’assurer la conversion de la facture dans un des formats autorisés par la DGFIP.

Attention ! Bien que le format mixte Factur-X comprenne des données structurées et un PDF lisible à l’écran, la facture sortante n’est en aucun cas à confondre avec une facture dématérialisée. La facture dématérialisée est, simplement, une facture imprimée puis numérisée au moment de son émission. La facture électronique, quant à elle, est une facture conforme à un des formats électroniques structurés précédemment énoncés afin de garantir son traitement par l’Administration Fiscale.

En savoir plus sur les plateformes PDP