E-reporting : quels portails pour quelles spécificités ?

Quelques modalités à avoir en tête

Il est nécessaire pour toutes les entreprises assujetties à la TVA de choisir son portail avant le 1er Septembre 2026, date à laquelle l’obligation de réception des factures électroniques devient obligatoire pour tous. Toutefois, libre à vous de choisir une seule plateforme pour votre e-reporting ou plusieurs plateformes pour votre e-reporting (une par système informatique).

Quelles différences significatives entre les PDP et le PPF ?

Il existe 2 grandes familles de portails : les PDP et le PPF. Pas très parlant ces acronymes, nous vous l’accordons, mais c’est souvent sous cette appellation que vous les retrouverez ! Voyons à présent de quoi il s’agit…

Les PDP

Les PDP sont des Plateformes de Dématérialisation Partenaires immatriculées par l’État. A l’instar du PPF, cela fait référence à des portails privés et non publics qui concernent à la fois les factures entre entreprises (B2B) et celles à destination d’un particulier (B2C). Généralement perçue comme un gage de sécurité de la part de ses utilisateurs, la plateforme s’engage à traiter et transmettre la synthèse et le détail des ventes aux particuliers et à l’export, à la DGFIP selon une fréquence qui varie avec le régime de TVA de l’entreprise.

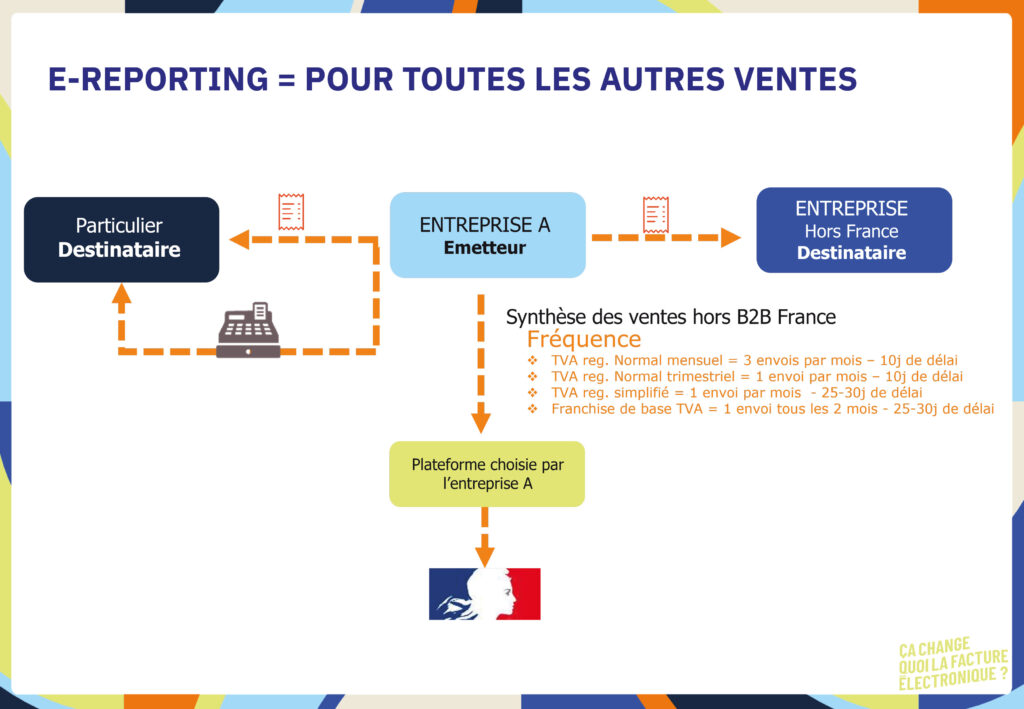

En savoir plus sur les fréquences d’e-reporting ?

Les PDP sont, également, chargés de la réception des différentes factures et veillent au respect de l’obligation de déclaration en temps réel. Les PDP sont tenus d’une obligation d’extraction fiable des données attendues par l’administration selon un contrôle de conformité dans des conditions similaires aux autres portails. Elles sont aussi tenues de l’identification du client au sein de l’annuaire national. Afin d’être considérée comme telle, une PDP est contrainte de s’enregistrer auprès de la DGFIP pour une durée de trois ans renouvelable. Dans le cas d’usage d’une PDP pour satisfaire son obligation de réception, vous êtes toujours en mesure de refuser la facture si cela vous semble légitime. Ce n’est pas parce qu’une facture est conforme selon les modalités fixées par la DGFIP qu’elle l’est d’un point de vue commercial.

Seule nuance : vous êtes, maintenant, dans l’obligation de notifier votre plateforme partenaire du refus de réception, afin que cette dernière garantisse la diffusion de l’information aux différents concernés. Il est, également, indispensable que la plateforme utilisée par l’expéditeur en soit informée afin d’annuler auprès de la DGFIP les données transmises en amont.

Les PDP sont payantes soit via un prix à la facture (de 10 centimes à 1 euro la facture avec des services différents selon le prix payé), soit via un abonnement forfaitaire mensuel quel que soit le volume, soit via un prix incorporé à une autre prestation.

Attention ! Aujourd’hui les PDP n’existent pas. Personne ne peut encore dire “je suis PDP” pour la simple raison que le groupe de travail avec la DGFIP qui permet de définir les obligations des PDP est toujours en cours de réflexion. La DGFIP va mettre en place le service d’immatriculation des PDP pour certifier leurs statuts au mois de Mai. Les premières immatriculations devraient être connues à partir de Juillet.

Le PPF

Le PPF est le Portail Public de Facturation entre entreprises (B2B) . Son spectre de missions est large impliquant, l’émission, la réception et la gestion des factures et de leurs données. Le PPF, dans le cas de l’e-reporting s’engage à traiter et transmettre la synthèse et le détail des ventes aux particuliers et à l’export, à la DGFIP selon une fréquence qui varie avec le régime de TVA de l’entreprise.

En savoir plus sur les fréquences d’e-reporting ?

Plus globalement, le PPF se positionne au cœur de tous les échanges entre clients et fournisseurs. Il assure un contrôle de conformité de la facture avec le devoir de rejeter toutes les factures non conformes en termes de format, mais aussi de données et est chargé d’identifier le client au sein de l’annuaire national. Sa grande spécificité réside dans l’opportunité qu’il offre aux entreprises d’utiliser la plateforme pour toutes les transactions entre entreprises sans détenir de PDP à cet effet. Dans le cas d’usage d’un PPF pour satisfaire son obligation de réception, vous êtes toujours en mesure de refuser la facture si cela vous semble légitime. Ce n’est pas parce qu’une facture est conforme selon les modalités fixées par la DGFIP qu’elle l’est d’un point de vue commercial.

Seule nuance : vous êtes, maintenant, dans l’obligation de notifier votre plateforme partenaire du refus de réception, afin que cette dernière garantisse la diffusion de l’information aux différents concernés. Il est, également, indispensable que la plateforme utilisée par l’expéditeur en soit informée afin d’annuler auprès de la DGFIP les données transmises en amont.

Le PPF est gratuit pour toutes les entreprises, mais limité au minimum légal sans EDI, sans envoi aux particuliers et sans services complémentaires. Il ne sera pas ouvert avant le 1er Septembre 2026, à l’exception de la centaine d’entreprises participantes à la phase pilote.

Quel est le rôle joué par les plateformes dans le processus d’e-reporting ?

Quand bien même il est important de connaître les spécificités intrinsèques à chaque plateforme, il est nécessaire de comprendre le rôle concret conféré à ces portails. En véritable intermédiaires, chacunes se positionnent au cœur des échanges entre l’émetteur de la facture, son destinataire et la DGFIP, la direction générale des finances publiques. Nous vous proposons un bref schéma récapitulatif afin de mieux entrevoir l’opérabilité qu’il existe entre tous.